![]() 13 Marzo 2018

13 Marzo 2018

Argomento complicato ed al tempo stesso vitale per la sussistenza dei Distaccamenti Volontari del Corpo Nazionale dei Vigili del Fuoco.

Cominciamo dalle agevolazioni fiscali per l’acquisto di mezzi di soccorso.

Tale bonus è stato introdotto per la prima volta dall’art. 96, comma 1 della legge 21 novembre 2000, n. 342, come successivamente modificato dall’art. 20, comma 1 della legge 20 novembre 2003, n. 326, che stabiliva il recupero diretto da parte del fornitore del 20% dell’importo complessivo del prezzo di acquisto dell’automezzo.

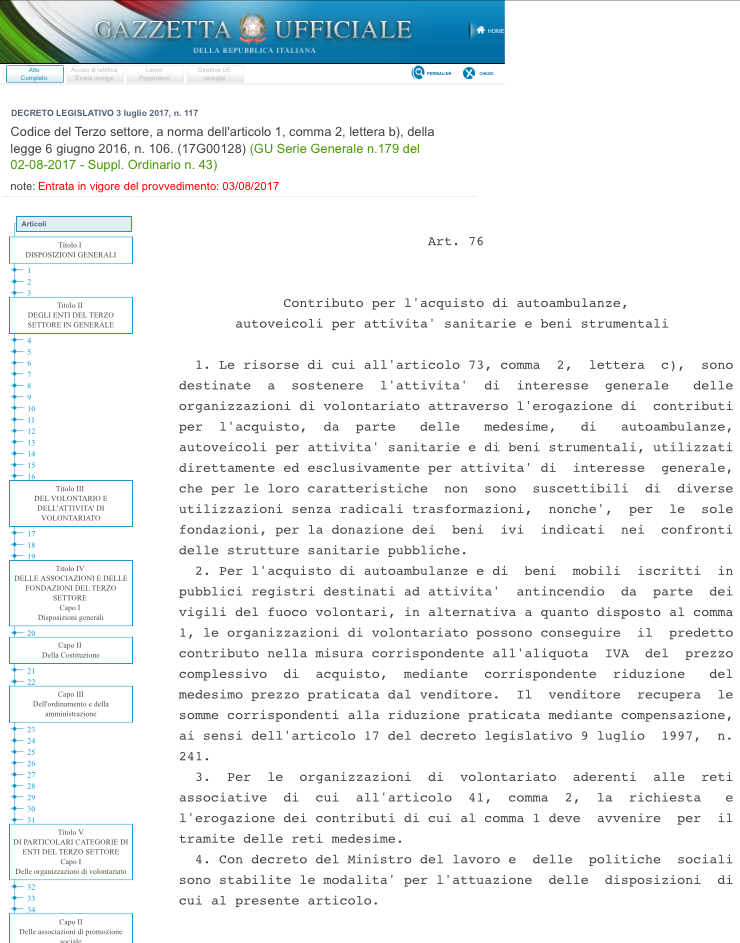

Il legislatore con l’art. 76 del decreto legislativo n. 117 del 2017 incrementa la precedente agevolazione, portando l’aliquota del contributo a favore del fornitore alla soglia del 22%.

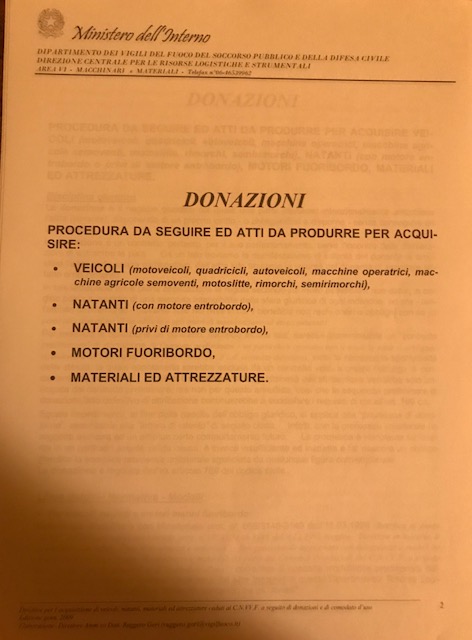

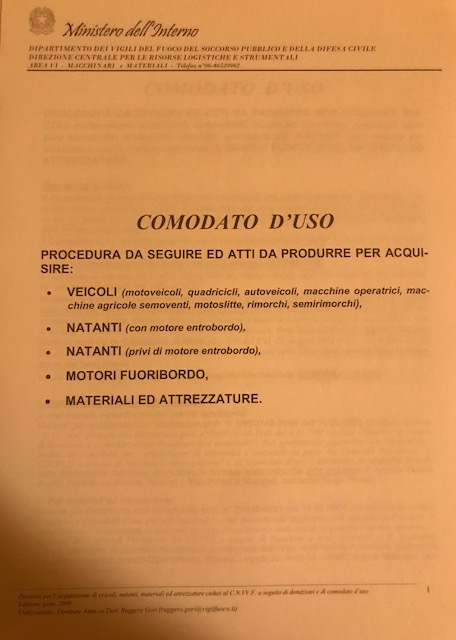

Per quanto concerne la donazione od il comodato del bene, con edizione 2009 il Dipartimento dei Vigili del Fuoco del Soccorso Pubblico e della Difesa civile, per il tramite della Direzione Centrale per le Risorse Logistico Strumentali Area VI Macchine e Materiali , stabilisce i criteri fondamentali per tutte le procedure da seguire per la stipula del contratto, tanto che oggetto dello stesso siano automezzi (motoveicoli, quadricicli, autoveicoli, macchine operatrici, macchine agricole semoventi, motoslitte, rimorchi e semirimorchi), piuttosto che natanti con entrobordo, natanti privi di entrobordo, motori fuoribordo o materiali ed attrezzature. Nel predetto elaborato sono presenti i modelli fac-simile, predisposti dall’Amministrazione, delle lettere di intento, sia per quanto riguarda la donazione (modello sub “1”), sia per quanto concerne il comodato (modello sub “13”); in entrambi i modelli è previsto il vincolo a carico dell amministrazione di destinazione del bene ricevuto all’impiego presso il determinato Distaccamrnto, poi, è previsto il vincolo a carico dell’Amministrazione di destinazione del bene ricevuto in comodato all’impiego in un determinato Distaccamento. Il riferimento della destinazione del bene allo specifico Distaccamento viene, poi, ripreso nella scrittura di consegna ed accettazione (modelli sub “4” e sub “16”).

Giunti alla fase di consegna ed accettazione del bene, giova segnalare come le due procedure si differenzino, in quanto, mentre relativa alla donazione risulta terminata, senza che sia ravvisabile in essa alcun riferimento ad eventuali vicende giuridiche successive del bene – il quale, infatti, risulta definitivamente acquisito in proprietà all’Amministrazione – la procedura afferente al comodato impone la sottoscrizione di un testo contrattuale (modello sub “17”), nel quale, accanto al vincolo di destinazione del bene al Distaccamento beneficiario, ne è previsto anche uno ulteriore, cioè che “viene fatto divieto assoluto al comodatario di concedere a qualsiasi titolo a terzi l’uso del bene e di apportarvi modifiche strutturali senza l’esplicita autorizzazione scritta del comodante”.

Per ulteriori chiarimenti, potete contattare la segreteria dell’Unione dei Pompieri Volontari all’ indirizzo Email segreteria@unionepompierivolontari.it